*声明:本文为摘录并翻译自medicaldevice-network的分析研究“Investors optimistic about continued biotech and medtech IPO resurgence in 2025”,仅供交流学习,不构成任何投资建议。点击阅读原文*

当澳大利亚生物技术公司泰利克斯制药公司(Telix Pharmaceuticals)在最后一刻终止了在美国的上市计划时,这再次表明首次公开募股(IPO)的医疗保健行业前景一如既往地难以预测。

但是,随着 2024 年的结束,回顾首次公开募股活动,我们可以看到投资者 “看好 ”新一年的复苏。与 2021-2022 年的繁荣时期相比,投资仍有大幅下降,但有迹象表明,生物技术和医疗技术公司上市的绿芽正在向上生长。

Pharmaceutical Technology 回顾了今年的情况,并展望了 2025 年的目标公司(本专题将主要关注在美国证券交易所进行的首次公开募股)。

2024 年生物技术综述

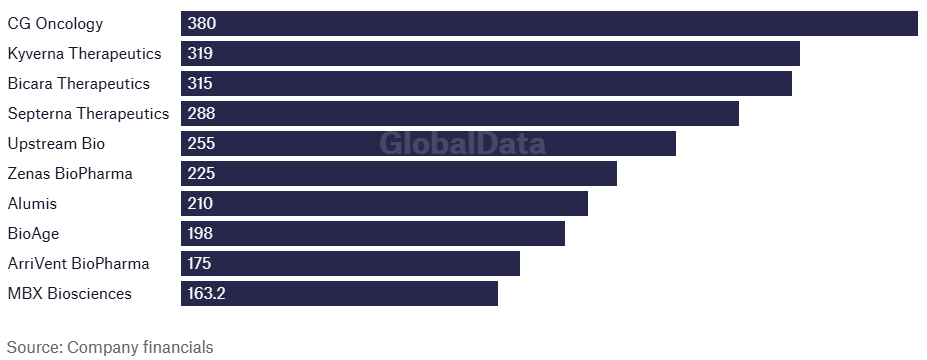

在今年的生物技术首次公开募股中,CG Oncology 公司位居榜首--这家癌症药物专业公司在 1 月份登陆纳斯达克交易板时筹集了 3.8 亿美元。由于承销商行使了购买额外股票的选择权,在首次公开募股结束时,募集资金增至 4.37 亿美元。

筹集到的资金将用于 CG 的主要资产--溶瘤病毒免疫疗法 cretostimogene grendenorepevec,该疗法正在开发中,用于治疗高级别非肌肉浸润性膀胱癌(NMIBC)和肌肉浸润性膀胱癌。

图:2024 年十大生物技术公司 IPO(不包括承销商选项)

GlobalData的商业基本面高级分析师Ophelia Chan说:“肿瘤仍然是今年IPO的主要治疗领域,CG肿瘤公司4.37亿美元的大型IPO是其中的亮点,这也是今年规模最大的首次IPO。该公司稳健的临床数据和获得大量资金的能力为其在 2024 年的强劲表现做出了贡献。”

在经历了一个平静的夏季之后,IPO 市场在秋季全面展开,Bicara Therapeutics、Zenas BioPharma 和 MBX Biosciences 均于 9 月份的同一个星期五在纳斯达克开盘。在这场“三头大戏”中,三家公司合计吸金超过 7 亿美元。在美联储决定多年来首次降低利率,迎来更有利的融资环境后,市场活动激增也就不足为奇了。这个硕果累累的月份与 8 月份形成了鲜明对比,8 月份,由于担心美国经济衰退,全球股市大幅下挫。

6 月份,在快速增长的放射性药物领域崭露头角的泰利克斯制药公司(Telix Pharmaceuticals)在最后一刻终止了首次公开募股。这家澳大利亚公司原本计划在纳斯达克上市,计划融资 2.32 亿美元--这一价值将使其在今年生物技术公司 IPO 规模排行榜上名列前茅。泰利克斯称,由于当时的市场条件,董事会没有推进该计划。

医疗技术上市

正如预期的那样,在生命科学投资领域,生物技术和制药公司占据了上市的主导地位。但美国证券交易所仍然出现了医疗技术公司。1 月份,BrightSpring Health Services 在纳斯达克进行了医疗保健领域最大的首次公开募股,募集资金 6.33 亿美元。这家社区医疗服务公司专注于治疗病情复杂或慢性病患者,当时的估值为 22 亿美元。尽管与其他 IPO 相比价值不菲,但由于开盘价低于 BrightSpring 的目标区间,该公司的上市被视为对更广泛 IPO 市场的一个警示指标。

健康技术公司 Tempus AI 利用人工智能(AI),通过访问大型基因组和临床数据集,帮助医疗保健专业人员更好地诊断和治疗癌症及其他疾病,该公司以 4.107 亿美元在纳斯达克上市。CeriBell是一家医疗设备制造商,其脑电图平台可利用人工智能监测患者癫痫发作,该公司的IPO定价为1.803亿美元,是今年为数不多的医疗技术上市企业之一。

专家对 2024 年的分析

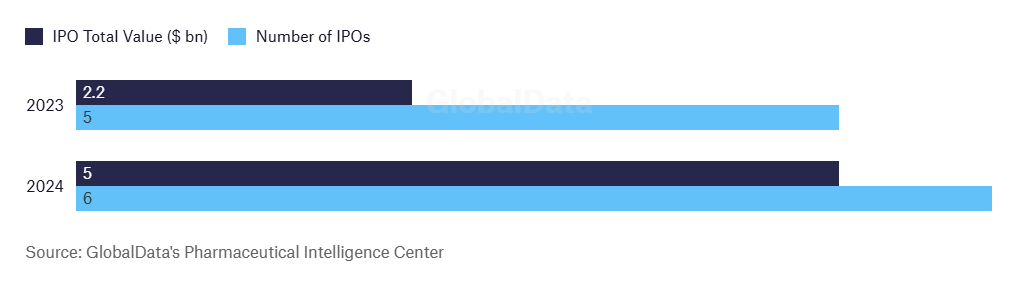

2024 年第一季度,生物技术 IPO 共募集资金 37.2 亿美元。根据GlobalData的分析,这一数字是2023年第四季度融资额的六倍,并创下了一年多来季度环比(QoQ)最高的生物技术IPO金额。当时的分析师称,这一增长为今年设定了一个强劲的步伐,并预测私营生物技术公司将把早期的成功视为在今年晚些时候进行公开募股的机会。

图:2023 年上半年与 2024 年上半年医药行业 IPO 活动对比

然而,进入第二季度后,动荡的首次公开募股市场有所减弱。Chan解释说:“自第一季度开始以来,我们看到的首次公开募股数量有所减少,这可能是受到经济不确定性和降息预期等因素的影响。”

从更广泛的角度来看,近年来首次公开募股活动急剧下降。Sofinnova Partners董事长兼执行合伙人安托万-帕皮尔尼克(Antoine Papiernik)说,2023年,生物技术IPO投资额将达到29亿美元,比繁荣时期的平均IPO水平低82%左右。

帕皮尔尼克解释说,今年的投资逆风意味着现在已经形成了两极分化的局面。“纳斯达克指数表现不佳,制约了许多公司的发展,迫使它们精简投资渠道,以延长其投资周期。与2021年的峰值相比,生命科学领域的风险资金募集一直处于低位,这就形成了一个鲜明的鸿沟——少数公司募集了超大轮次的资金以取得进展,而大多数公司则在努力争取风险投资资金。这种资金差距凸显了许多创新者在资本市场受限的情况下推进突破所面临的困难。

撇开与2021-2022年期间令人兴奋的高点相比,2024年仍然是生命科学IPO价值繁荣的一年。

“已完成的首次公开募股价值超过了2022年和2023年,迄今已达到70亿美元。然而,IPO数量已下降到低于19病毒大流行前的水平,这预示着IPO将逐渐趋于稳定”Chan补充道。

尽管第三季度的上市数量同比有所下降,但IPO活动显示出 “股票发行的显著韧性,IPO数量比上一季度增加了11%,安永《2024年第三季度全球IPO趋势》报告分析了所有行业的数据。该报告补充说,今年首次公开募股的良好回报反映了即使在市场不确定的时期,投资者的信心依然强劲。

报告指出,今年第一季度至第三季度,按交易数量和总收益计算,健康、生命科学和技术行业继续引领美洲地区的IPO活动。

安永全球生命科学交易负责人苏宾-巴拉尔(Subin Baral)说:“我们看到的首次公开募股(IPO)看起来更像是那些处于后期阶段、产品相对成熟且风险较低的公司所采取的传统举措--这与我们在大流行病期间看到的首次公开募股热潮不同。”

2025 年展望

全球医疗保健行业的高层领导和投资者对明年的首次公开募股(IPO)充满信心。根据 Jefferies 2024 Temperature Check,20% 的受访者预计明年股权募集和 IPO 将主导交易活动,而去年持相同观点的受访者仅占 6%。据该投资公司称,这些数字标志着自2018年开始调查以来 “最看好的IPO前景”。在另一个问题中,64% 的受访者预计 2025 年的 IPO 水平将有所上升。

同时,根据安永的报告,除了美国总统大选和其他事件导致的2024年的不确定性之外,IPO活动预计将继续推进。

巴拉尔说:“显然,现在说将颁布哪些具体政策或新政府将对行业产生哪些下游影响还为时过早,但许多投资者持乐观态度,投资者乐观情绪的高涨本身就可能引发IPO窗口的重新打开。”

很难预测美国候任总统唐纳德-特朗普的新政府将如何影响投资。

Chan说,政府放松监管的立场可能会造成医疗保健政策的不可预测性,尤其是在药品定价改革和监管框架方面”,这可能会 进一步影响投资者的信心,有可能抑制新市场进入者的热情。

帕皮尔尼克指出:“在2024年复苏的基础上,生命科学投资和并购市场有望在2025年继续增长”。

与首次公开募股一样,不可预测性似乎是无法摆脱的固有特征。只有在第一批公司跃跃欲试上市后,2025 年的景象才会更加清晰。

医疗器械、新材料、人工智能;

一定技术壁垒

投递BP:

harmogalaxy@163.com

创新创业咨询:

18612616826

投递BP:

harmogalaxy@163.com

创新创业咨询:

18612616826

媒体品牌:+86 (10) 83022218 资源合作:+86 (10) 83022409 活动组织:+86 (10) 830222307

公司地址:北京市海淀区澄湾街9号院1号楼·纳通集团总部

版权所有 © 2021 北京和义广业创新平台科技管理有限公司 京ICP备18011886号