口腔“爱马仕”难逃差价,巨大的利润激发投资热情

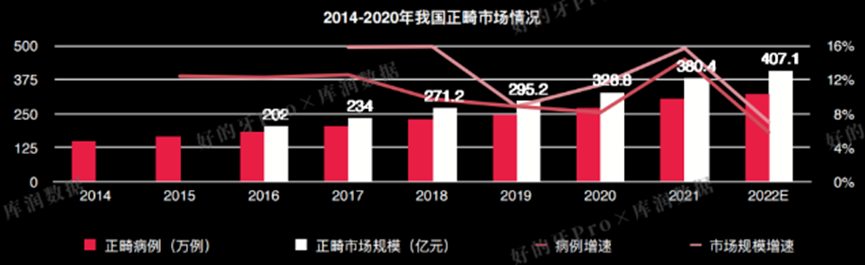

库润数据《2022隐形牙套消费调研报告》显示,2014-2022年,中国正畸病例不断上升,预计2022年市场规模将达407.1亿元。

图 2014-2020年我国正畸市场情况

有消费者在网络上评论称:“看过牙科的,都知道是暴利。”

有“中国正畸第一股”之称的上海时代天使医疗器械有限公司2021年招股书显示,2020年该公司共完成隐形矫正13.76万例,提供隐形矫治解决方案的收入约8亿元,成本约为2.3亿元,销售及营销开支约为1.5亿元。也就是说,每一矫治案例的平均出厂价约为5934元、成本约为1755元,营销费用约1082元1。再加上研发投入、行政开支等项目,共同撑起了隐形矫正器的市场价格。但据相关人士了解,时代天使相关产品在公立医院和私立诊所的平均售价约为8000元或1万元左右2。

成本价、出厂价、售价的差距之大令人咂舌。利润的诱惑、巨大的市场吸引着一批批的“入场者”。

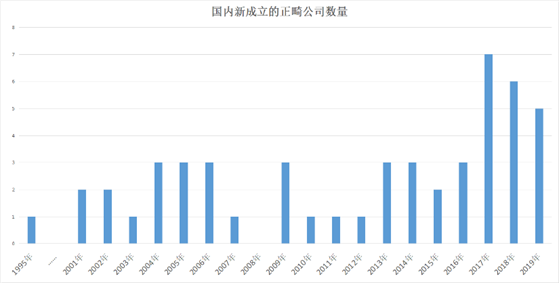

2017年10月开始,爱齐科技(Align Technology)旗下的Invisalign system专利保护过期,共有40项专利不受专利保护。这给了行业玩家们巨大的机会。嗅觉灵敏的“进击者”在觉察商机后果断入场。据36氪公开数据显示,2017年中国新成立的正畸公司数量达历年最高。

图 中国新成立的正畸公司数量(1995年-2019年)

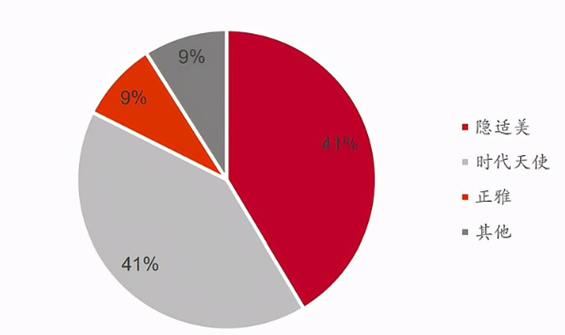

但经过几年的发展,隐形正畸赛道玩家们经历了多轮竞争,优胜劣汰,中国国内市场依旧是“双强寡头”格局。灼识咨询数据显示,按销售案例数量统计,2019-2020 年中国隐形正畸市场隐适美市场占有率分别为 43.5%、41.4%、时代天使市场占有率分别为39.5%、41.0%。

图 隐形正畸行业2020年市场份额

02

口腔正畸行业主要有两种模式:一是以门诊医生为核心的传统模式,二是淡化医生面诊地位,以线上平台为核心的DTC(全称,Direct To Consumer)模式。

2016年、2017年时中国电商直播飞速发展的两年。伴随着国内电商平台的兴起,以及隐形牙套DTC鼻祖SmileDirectClub(SDC)在2019年的成功上市,国内的隐形正畸赛道便兴起了复刻该模式的创业浪潮。

a.2022年3月17日,国家网信办发布2022年“清朗”系列专项行动十大重点任务,其中包括【晴朗·打击流量造假、黑公关、网络水军专项行动】…;

b.2022年4月,江苏省市场监管局出台《商业广告代言行为监管执法指南》…;

c.2022年6月,国家卫建委、工信部、公安部、财政部等九部委联合印发《2022年纠正医药购销领域和医疗服务中不正之风工作要点》,禁止医生直播带货;

d.2022年6月30日期,抖音关闭医疗健康类认证创作者帐号的商品分享功能,并禁止医疗健康类认证创作者新开通商品分享功能。

市场监管力度的加强,让部分DTC模式的隐形牙套品牌遭受重创。

2022年3月,刚完成5亿元D轮融资的正雅齿科受到上海市场监督管理局的行政处罚:正雅齿科的“去医生化”被质疑“将风险转嫁给消费者”、“对患者存在潜在危害”。一时之间,市场对于隐形正畸DTC直销模式的专业性质疑声四起。无独有偶,成立于2019年的微笑公式也于 2022年5月11日成立清算组。

行业变局之下,国内仿SDC的创业项目们或转型或歇业。

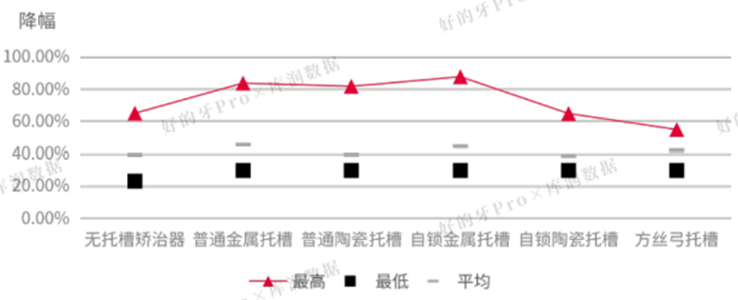

2022年12月中旬,陕西省公共资源交易中心发布省际联盟(区、兵团)口腔正畸材料托槽类耗材集中带量采购拟中选结果。

图 陕西省省际联盟(区、兵团)

口腔正畸材料托槽类耗材集中带量采购降幅

拟中选结果显示,本次无托槽矫治器最高降幅65.19%,最低降幅23.3%,平均降幅39.78%,显著低于传统矫治产品。值得注意的是:本次隐适美相关产品落标。国产隐形正畸中头部企业有望通过此轮集采,抢占落标企业的市场份额、大力拓展标外产品线、实现差异化竞争。

众所周知,隐形矫治是通过佩戴隐形牙套达到矫正牙齿的目的,在矫正过程中隐形牙套的膜片直接关系到矫正的效果。自2008年首款进口膜片材料获准上市以来,曾有6款海外膜片原材料进入中国市场,分别由德国两家公司提供,国内膜片材料一度依赖德国进口,上游材料卡脖子现象突出3。

2020年中央经济工作会议后,在关键领域、卡脖子的地方下大功夫逐渐成为社会共识。

目前,部分国内头部隐形牙套品牌也开始与隐形矫治材料研发公司合作研发新型医用高分子材料膜片。2019年12月25日,首款国产膜片获准上市。

03

双寡头格局可能延续

中长期来看,隐适美和时代天使构筑的双寡头格局有望延续,主要有以下几点原因:

1、由于隐形矫治解决方案需要具备包括口腔医学、生物力学、材料科学、计算机科学及智能制造技术在内的跨学科能力。强大的跨学科能力能形成技术壁垒;

2、由于隐形矫治周期较长, 且医生与消费者对品牌建立信任需要一定的时间,因此品牌积累到一定的案例量前期需要大量的时间;

3、头部品牌隐适美和时代天使在牙科医生与患者中均已积累了较好的口碑,新进入者难以短期内建立高品牌知名度与客户忠诚度。此外,医生选择品牌后,前期需要一定的学习时间,在积累一定的案例数量后才能较为熟悉地适应某个隐形矫治器品牌,因此医生切换品牌的成本较高;

4、每个隐形矫治方案通常需要40-60副隐形矫治器,而每个隐形矫治器都需要根据不同患者的特定治疗阶段进行定制,新进入者无法在短期内储备顶级隐形矫治器设计人员、全面的数字定制设计系统、充足的3D打印机以及其他隐形矫治器制造设备与基础设施4。

灼识咨询发布的《2022全球及中国隐形矫治行业蓝皮书》曾指出,新兴隐形矫治平台若要在细分市场脱颖而出,同样面临较大的业务竞争压力——目前行业头部企业已开始加快细分市场的步伐。

那么新兴隐形矫治平台在中长期内如何成为搅动市场的“鲶鱼”,在庞大的市场体量内获得一席之地呢?

在颜值经济的催化下,隐形牙套作为新兴产物,满足了人们对“明眸皓齿”的需求,成为了“中产标配”,也由于其高定价被打上了“高端”的标签。

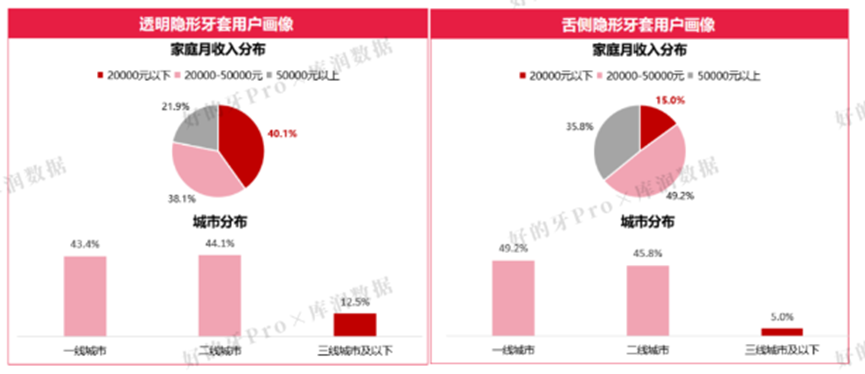

灼识咨询认为,目前一二线城市占据70-80%的市场份额,低线城市仍具广大的潜在待开拓市场。所以品牌目光可以从撕掉“高端”标签开始,转向下沉市场。

前期的市场机遇期过后,市场泡沫被挤出,希望越来越多新的进场者的加入,能够给“暴利”带来更多的不确定性。

参考文献:

1、时代天使官网招股文件:https://www.angelalign.com/investor/160.html

2、 南方周末:隐形牙套“暴利”套路:毛利率70%,谁在赚钱?

3、《好的牙 x 动脉网 x 蛋壳研究院:2020隐形牙套研究报告》

4、方正证券

作者声明:感谢本文参考资料作者,文中观点仅供参考,不恰当之处还望包涵指正,资料内容侵删。

排版丨大大怪

投递BP:

harmogalaxy@163.com

创新创业咨询:

18612616826

投递BP:

harmogalaxy@163.com

创新创业咨询:

18612616826